2026-06-18

海外社交媒体上,“@grok 这个视频是真的吗?”成为高频评论,马斯克的人工智能聊天机器人反复回答:“是的,这是真的”。有外国网民感叹,与中国的技术相比,“西方仍处于中世纪”。路透社将其解读为中国主导制造业的雄心展示,英国《卫报》则发文《中国的跳舞机器人:我们该担心吗?》。

春晚的爆款效应迅速溢出,机器人租赁成为商业化落地最活跃的赛道之一。2025年商演机器人日租金一度高达万元且“一机难求”,随着供给增加,2026年租赁价格已回落至千元级别。据艾媒咨询预测,2026年中国机器人租赁市场规模预计突破100亿元。截至2026年4月,国内机器人租赁相关企业存续达15.3万家,2025年新增注册3.82万家,同比增长55.7%,创近十年新高。从婚庆迎宾、商场开业到校园科普,人形机器人正加速渗透大众消费场景。

政要到访:机器人成为“新名片”

2026年上半年,多国领导人密集访华,机器人企业几乎成为每一位来访政要的必到之处。

2月,德国总理默茨到访杭州宇树科技,观看《武BOT》表演。随访的宝马集团董事长齐普策表示,正在考虑机器人在运输、替代人类在恶劣环境中工作等场景的应用;5月,塞尔维亚总统武契奇参观嘉兴敏实集团未来工厂,当场宣布计划与中方合作建设欧洲首个人形机器人大规模生产基地;6月,老挝国家主席通伦到访杭州云深处科技,亲身体验操作四足机器人。

继高铁之后,人形机器人成为中国高端制造业的又一张对外名片。

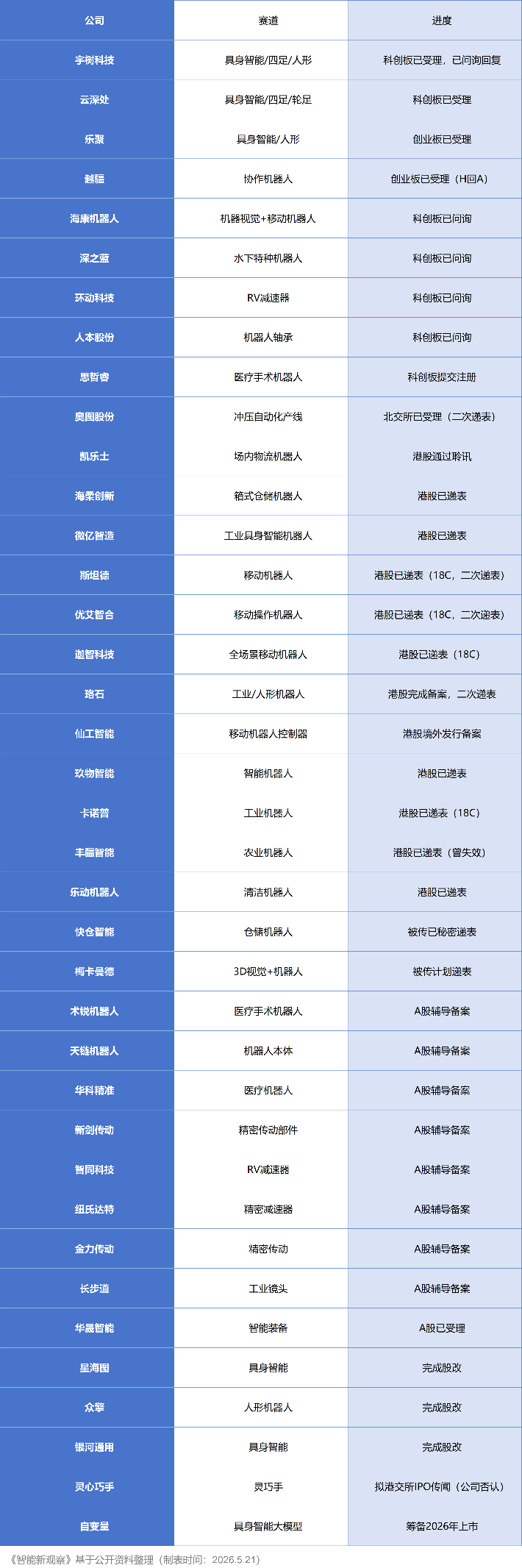

IPO密集排队:全产业链登陆资本市场

2026年上半年,机器人企业IPO呈现前所未有的密集态势。据招商证券研报统计,2025年至2026年一季度,机器人板块整体实现营业收入3655.0亿元,同比增长12.63%。上市层面,A股排队机器人相关企业超39家,港股超46家,覆盖整机、减速器、传感器、伺服电机等全产业链环节。

A股方面,宇树科技科创板IPO从受理到过会用时73天,成为年内科创板最快过会项目,拟募资42.02亿元。乐聚智能、云深处科技、越疆科技等企业已进入问询阶段。乐聚智能成为首家采用创业板第四套上市标准的企业。港股方面,智元机器人股改完成后直奔港交所,估值约400至500亿港元;银河通用、星海图估值超200亿元;商用服务机器人全球市占率第一的普渡机器人于近期递表;焊接机器人龙头卡诺普亦再次递表。

工业机器人、服务机器人、特种机器人、医疗机器人等细分赛道均有企业排队,包括移动机器人企业斯坦德、优艾智合、珞石机器人,以及擎朗智能等,覆盖了从核心零部件到系统集成的全产业链。巴克萊分析师直言:“这是机器人的十年,而这个十年属于中国。”

融资频繁:一季度超200亿,上半年超460亿

据IT桔子数据,2026年上半年国内具身智能及机器人领域共发生288起融资事件,涉及226家企业,披露融资额超460亿元。

资本的集中涌入使“百亿估值”不再稀缺。宇树科技、银河通用、智元机器人、星海图、千寻智能、云深处科技、众擎机器人、星动纪元、擎朗智能、帕西尼感知等超20家玩家均已跻身“百亿俱乐部”。其中,千寻智能4个月完成3轮融资累计45亿元;49家公司在半年内完成两轮及以上融资。

与此同时,融资从整机向全产业链延伸。水下机器人、防爆机器人等特种赛道企业密集获得大额融资——世航智能完成超10亿元A轮融资,创下全球海洋机器人领域最大单轮融资纪录;防爆机器人企业具微科技四个月内完成四轮数亿元融资,拿下全球首张轮足机器人防爆资质。

“大脑”层面成为资本争夺的焦点,2026年第一季度该赛道融资超50起、突破200亿元,千寻智能、极佳视界、星源智、大晓机器人等企业密集完成大额融资。核心零部件领域同样备受关注,简智机器人瞄准具身智能训练数据环节,成立一年即完成数亿元融资;六维力传感器企业坤维科技完成B++轮超亿元融资。

资本正从“造整机”向“强链补链”延伸,覆盖了从核心软件、关键硬件、训练数据到垂直应用的全产业链条。

02暗流与泡沫

两场并购:机器人行业的“壳”交易

2026年上半年,机器人行业的两起并购事件呈现出截然不同的路径,折射出行业整合期的复杂面貌。

5月,开普勒机器人以估值缩水近三成的代价,被上市公司杭州柯林电气收购控股。这家曾获得十余家A股上市公司注资的初创企业,全年营收仅433万元,亏损却高达6693万元。开普勒CFO谭峥嵘坦言,独立申报IPO还需要更长时间积累,而2026年头部企业将快速进入资本市场,“在这个时间点,快速拿到资本市场的‘入场券’是首要的”。

与此形成对照的是七腾机器人的“反向收购”。6月,这家主营防爆巡检机器人的特种机器人企业完成对上市公司胜通能源的收购过户,合计持有44.84%的股份。与开普勒的“卖身”不同,七腾机器人以产业资本身份反向登陆资本市场,成为机器人企业借道上市的新样本。

两起并购,一卖一买,勾勒出机器人行业资本运作的两条主线。据行业统计,人形机器人赛道已有超140家整机企业,但2025年出货量仅约1.8万台,头部两家企业合计占据近80%份额。那些尚未跑通商业闭环的腰尾部企业,要么找到靠山,要么黯然退出。

巨头陨落:iRobot破产与行业出清加速

2025年底,扫地机器人鼻祖iRobot依据美国破产法第11章提交破产申请,由长期代工厂深圳杉川通过“债转股”方式全资收购。这家定义了扫地机器人品类的公司,市值从巅峰35亿美元跌至不足1亿,全球市占率从70%滑落至7.9%,被挤出全球前五。在激光雷达导航、全能基站、AI识别等中国厂商主导的技术迭代浪潮中,iRobot的产品迭代周期长达2至3年,而中国品牌仅需6至8个月,反应迟缓与路径依赖最终将其拖入下行通道。

iRobot的陨落并非孤例。2025年,全球已有超过20家机器人企业因资金链断裂、商业模式无法闭环而走向破产、裁员或被收购。硅谷人形机器人明星公司K-Scale Labs在量产前夕融资失败,账上仅剩40万美元宣告倒闭;协作机器人先驱Rethink Robotics两次破产;曾风靡全球的Pepper和Nao机器人的母公司Aldebaran进入司法清算,核心资产被中国企业收购。

国内同样不乏案例。曾估值超200亿元的达闼机器人被申请破产审查,创始人出走赴港成立新公司。2026年6月,累计融资超6亿元、曾获字节跳动、美团、金沙江创投注资的盈合机器人走向破产边缘,其控股股东为盈峰集团、实际控制人为何剑锋,熊猫资本创始人李论公开喊话,要求就巨额资金去向给出说法。

当资本从“看Demo”转向“看量产”,那些尚未跑通商业闭环的企业正在被加速出清。

价格体系下探:万元机时代到来

2026年,国内人形机器人市场迎来历史性价格拐点,多款量产机型价格大幅下探,正式告别数十万甚至上百万的“奢侈品”定位。2025年10月,松延动力推出“Bumi(小布米)”,定价9998元,成为业内首款万元级消费机器人;今年4月,宇树科技发布双臂人形机器人R1系列,起售价2.69万元,其旗舰机型H2约30万元,中端G1基础版8.5万元起。加速进化旗下Booster K1同样以2.99万元起售,工业级机器人价格也首次进入10万元以内区间。

价格大幅下探的另一面,是二手市场与租赁价格的剧烈回落。二手平台上,宇树H1早期科研版、傅利叶GR-1等前两年购入价在30万至80万元的旧款工程样机,如今二手行情已跌至3万至6万元,残值缩水近九成,甚至出现“5万元一车”的打包清仓现象。

降价背后是多重力量的叠加。核心零部件国产化率已从2023年的约50%提升至75%以上,部分环节超过90%;新能源车、无人机、消费电子产业链的整条复用进一步压缩了成本;产能释放带来的规模效应加速显现,2025年国内人形机器人产量已占全球90%,2026年产量预计突破10万台。

价格的急剧回落,既是供应链成熟的标志,也是行业进入全面洗牌阶段的前奏。

万台门槛:规模化的分水岭

2026年被视为中国人形机器人量产的“规模化”元年。今年,头部企业正加速冲刺万台目标。

3月28日,智元机器人第10000台通用具身机器人“远征A3”下线,成为业内首个实现万台量产的品牌,从5000台到10000台仅用时3个月。5月,智身科技宣布第10000台行业级具身智能机器人下线,从零到万台用时10个月。6月,宇树科技披露其单款人形机器人累计下线约11000台,创下全球人形机器人单品类量产规模新纪录。众擎机器人智能制造基地每15分钟下线一台,已接近万台规模。东方精工与乐聚联合投建的全国首条年产万台级产线已投入使用,每30分钟下线一台,经24道组装工序、77项质检。优必选则将工业场景万台级量产和交付作为2026至2027年的核心目标。

松延动力董事长姜哲源判断:“如果一家公司今年交付突破1万台,相当于做到接近去年行业的全球总量。”但万台量产并非易事。智元联合创始人彭志辉坦言:“规模化本身就是很难的技术问题。”一台机器人涉及数百上千个零部件,一个物料备货不足,整条产线就可能停摆。

万台交付,既是规模化能力的入场券,也是行业洗牌的起跑线。

财务“剪刀差”:估值与营收的背离

2025年,机器人板块整体呈现营收利润实现双增长。据招商证券研报统计,2025年全年机器人板块实现营业收入3655.0亿元,同比增长12.63%,归母净利润293.2亿元,同比增长20.14%。进入2026年一季度,营收876.8亿元,同比增长9.20%,但归母净利润仅68.8亿元,同比增幅收窄至0.77%。行业竞争加剧叠加原材料价格上涨,利润端承压迹象已经显现。

头部本体厂商的财务数据同样呈现分化格局。

优必选2025年实现营业收入20.01亿元,同比增长53.3%,其中全尺寸人形机器人收入达8.21亿元,同比激增2203.7%,销量1079台;人形机器人产品毛利率高达54.6%。然而,优必选2025年仍录得归母净利润亏损7.03亿元,较上年同期11.24亿元的亏损有所收窄,但尚未走出“高增长、高亏损”的困局。

宇树科技则在盈利层面展现出更强兑现能力。据招股书披露,2025年公司实现营业收入约17.08亿元,扣非后净利润6.00亿元,同比增长674.29%,主营业务毛利率60.13%。但进入2026年一季度,公司扣非后净利润出现明显下滑,主要因研发投入与品牌推广费用大幅增加。这家率先实现规模化盈利的行业头部,已率先感受到竞争加剧对利润的挤压。

行业整体仍处于“投入先行、回报滞后”的商业化早期阶段。高估值伴随亏损,高增长伴随高投入,仍是贯穿2026年上半年的基本面。

03 一片火热下的冷思考,回归商业本质

如果说过去两年行业的主旋律是技术突破与资本追捧,那么2026年的关键词则是落地验证与商业闭环。资本不再满足于酷炫的演示视频,而是追问产品在真实场景中的部署数量、连续工作时长与投资回报周期。

整体来看,机器人行业正从“讲故事的阶段”转向“看订单的常态”。

真实落地:机器人开始“打工”

在深圳影院,越疆科技的无人爆米花机器人单日营收突破2万元,连续工作14小时。在北京中关村鼎好大厦的智慧便利店,银河通用Galbot G1机器人可自主完成烤肠制作与交付的全流程,目前已在北京、上海、成都等20多个城市落地超150家门店。在宁波均胜电子工厂,智元G2机器人在特定工位比人工快6秒,系统成功率达99%。

工业制造与行业应用领域同样在加速落地。银河通用机器人已进入宁德时代、博世集团、丰田汽车等企业生产线,承担自动质检、搬运与分拣等任务。星动纪元与中国邮政、顺丰集团合作,在10多个物流中心部署分拣机器人。

云深处科技的全天候人形机器人DR02已完成升级,进入变电站作业测试阶段,可在狭窄通道中穿梭,使用灵巧手完成开关通断、线缆数据检测等精细化操作,打通了从环境移动到现场作业的商用落地能力闭环。从舞台到产线,从实验室到商业场景,机器人正在完成从表演者向协作者的身份转换。

降本逻辑:国产供应链的深度整合

人形机器人核心零部件的国产化率已从2023年的约50%提升至75%以上,部分环节超过90%。宇树科技的人形机器人单价从2023年的59.34万元降至2025年的16.64万元,降幅超过70%。

珠三角、长三角地区半径50公里范围内即可配齐生产所需的核心部件,这种“上午设计、下午打样、次日量产”的产业配套能力,是价格从数十万降至万元的根本驱动力。供应链的成熟,正在将人形机器人从“AI奢侈品”推向普通工业标准品的行列。

行业出清:劣质项目加速退场

随着投资机构趋于理性,依靠“假订单”“套壳开源模型”等手段骗取融资的项目正在被市场淘汰。2026年第一季度,机器人板块利润端同比增幅大幅收窄,行业竞争加剧叠加原材料价格上涨,部分企业盈利承压。投资人开始将实际部署量、连续工作时长等指标纳入核心尽调维度。工信部与国资委联合开展人形机器人实景实训专项行动,明确提出到2026年底带动万台级规模落地能力。政策引导与市场选择的双重作用下,行业的优胜劣汰正在加速。

结语

2026年上半年,机器人行业在撕裂中完成了从概念验证到规模化交付的跨越。那些率先跑通万台交付、验证商业闭环的企业,开始展现穿越周期的韧性;而那些受困于估值泡沫、无法兑现量产承诺的玩家,则在并购与破产的暗流中逐渐浮出水面。

未来一段时期,所有参与者都需要回答三个问题:能否实现万台级交付?能否将成本与价格控制在合理区间?能否在被并购或破产之前找到可持续的盈利模式?

能够交出答卷的企业,将有机会穿越周期;而那些无法在商业化路径上取得实质性突破的玩家,无论曾获得多高的估值、讲述过多动人的故事,终将在持续的市场筛选中逐渐淡出。海水与火焰之间,这场关于生存与出局的较量,其实才刚刚开始。