2026-06-26

近日,珠海格力金投的一纸诉状将已经停摆的达闼机器人再次拉回公众视野。

这家累计融资超54亿元、估值一度高达223亿元的明星独角兽,连同创始人黄晓庆,被法院标注为“下落不明”。珠海国资近3亿元的索赔,大概率将变成一笔无法收回的坏账。

达闼并非孤例。在人形机器人IPO排队、融资纪录被不断刷新、估值暴涨的热潮另一面,一场无声的洗牌早已开始。

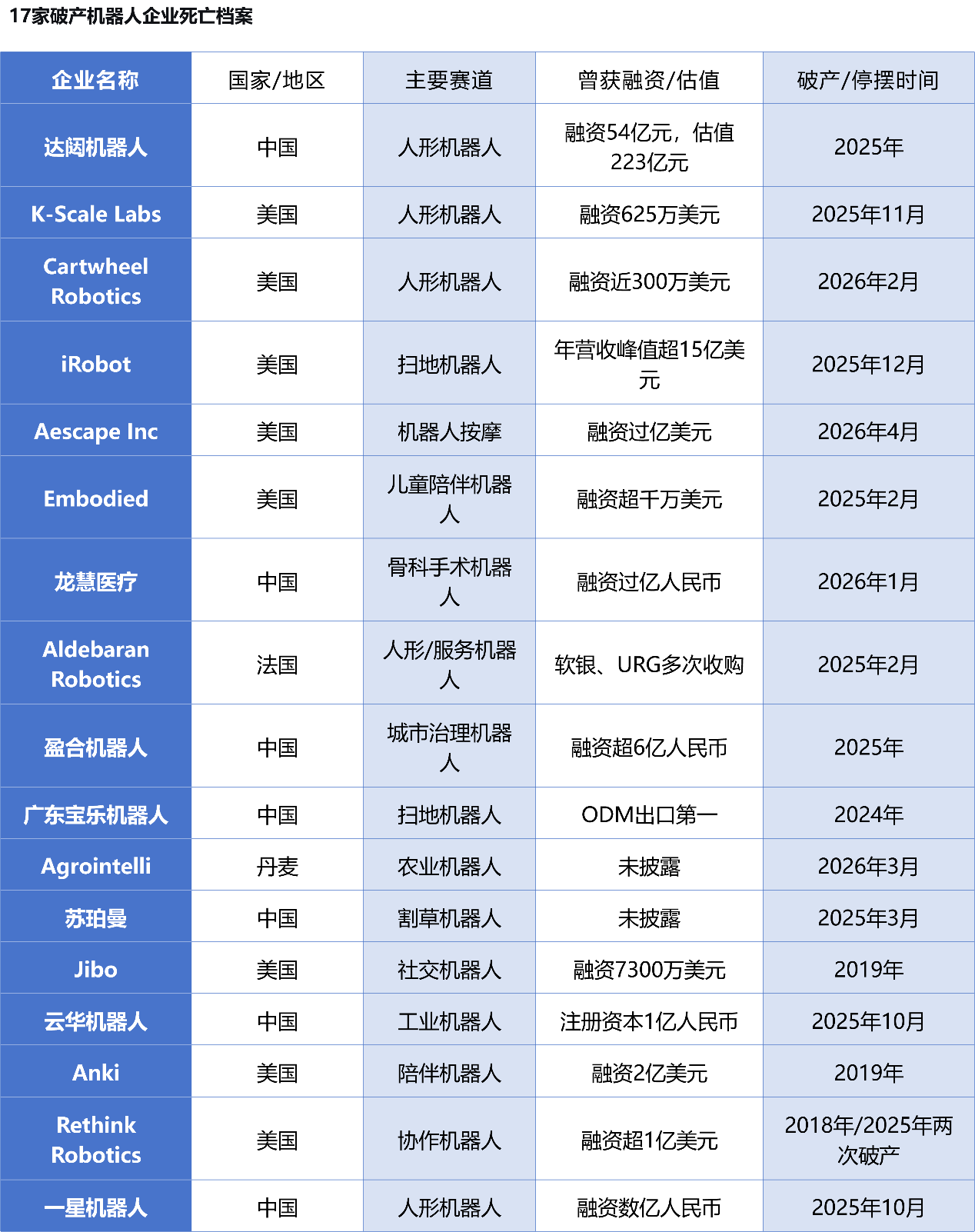

从中国的龙慧医疗、盈合机器人,到美国的iRobot、K-Scale Labs,再到法国的Aldebaran、丹麦的Agrointelli,《智能新观察》盘点了17家具有一定知名度的破产或进入破产清算程序的机器人企业。梳理这批企业的死亡档案,我们从中总结出四条共性的血泪教训。

这是最普遍、最致命的死因。许多创始人痴迷于颠覆性技术,却始终无法回答一个最朴素的问题:谁愿意为它买单?

达闼机器人正是最典型的样本。2015年成立的达闼,创始人黄晓庆曾任中国移动研究院院长、UT斯达康CTO,履历堪称完美。其押注“云端大脑+5G网络+终端身体”的技术路线,构想将机器人的算力全部放在云端,终端只负责执行,以此大幅降低成本。

这套方案在PPT上近乎完美,但落地时却撞上了冰冷的技术壁垒。在当时的真实环境中,5G网络仍无法稳定保证机器人所需的毫秒级延迟与低于0.1%的丢包率。当网络波动导致机器人响应延迟,所谓的无限智能立刻被打回原形。与此同时,单台售价超20万元的Ginger XR,仅柔性关节一项就占BOM成本60%以上,成本和售价在C端毫无竞争力,B端也只能靠政府采购零星消化。

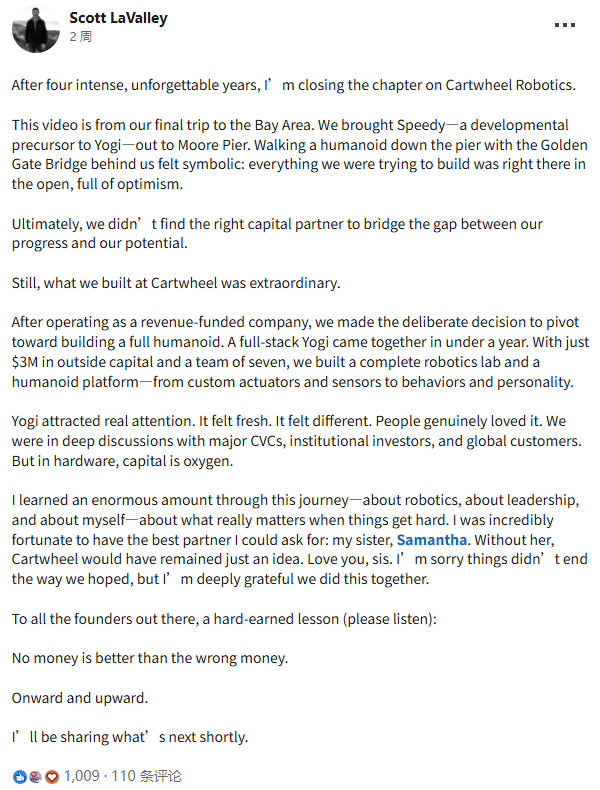

美国的Cartwheel Robotics同样验证了这一规律。创始人Scott LaValley曾在波士顿动力和迪士尼担任核心技术岗位,参与过Atlas机器人和“格鲁特宝宝”机器人的研发。这支仅有7人的团队在不到一年内开发出两款原型机,主打家庭陪伴场景。然而直到公司2026年2月宣布倒闭,也没能回答投资人“谁会花数万美元买一个玩具”的追问。LaValley在告别信中写道:“在硬件领域,资金就是氧气。我们没能找到能弥合技术进展与商业潜力之间差距的资本伙伴。”

扫地机器人鼻祖iRobot的故事则是另一个维度的技术落后。1990年由麻省理工学院团队创立的iRobot,2002年推出全球首款Roomba扫地机器人,巅峰时期全球市占率超过80%。然而当中国品牌纷纷转向激光雷达导航技术,实现厘米级精准建图时,iRobot仍固守视觉导航路线,新品迭代周期长达2-3年。在国产品牌密集推出扫拖一体、自清洁基站等创新功能后,iRobot直到2022年才推出首款扫拖一体机,较中国企业晚了五年以上。其CEO科恩在破产后坦言:“我们在技术创新上落后中国竞争企业4年。”从全球霸主到申请破产,iRobot用35年走完了一条从开创到被淘汰的曲线。

2010年成立于硅谷的Anki,由三位卡内基梅隆大学机器人博士创立,累计融资约2亿美元,投资方包括A16Z、摩根大通等顶级机构。其2016年推出的Cozmo机器人凭借呆萌的交互能力风靡一时,年收入一度逼近1亿美元。但2019年4月,这家公司突然宣布倒闭,遣散全部200多名员工。Anki的产品始终停留在“高级玩具”层面,主打情感陪伴却缺乏不可替代的实用功能,新鲜感消退后复购意愿极低,烧钱速度却从未放缓。

同样命运的还有Jibo。2012年由MIT媒体实验室教授Cynthia Breazeal创办的Jibo,被誉为全球首款家庭社交机器人。2014年在Indiegogo众筹斩获371万美元,后续累计融资超7300万美元。然而从众筹到正式发货跳票近三年,899美元的高价在亚马逊Echo Show等竞品面前毫无竞争力。理想中的情感交互在现实中大幅缩水,语音识别频频失误,2019年公司正式关停服务器。

这些企业的共同症结在于:无论是技术过于超前还是技术迭代滞后,当产品与真实的市场需求脱节时,资本堆砌的繁华终将褪去。

大量机器人公司,尤其是中国的明星项目,从诞生起就进入了“融资-扩张-再融资”的循环。支撑这种烧钱速度的唯一假设是:在钱烧完之前成功上市。一旦这个链条断裂,大厦顷刻崩塌。

达闼的股权结构就是这场游戏的代表样本。67个股东中57个是企业股东,上海城投、珠海格力金投、广州知识城集团、宁波通商基金等地方国资扎堆,分布在中国东南西北的核心城市,却没有一个城市愿在危机时真正兜底。达闼的制造不在上海,供应链不依赖广州,总部与珠海毫无关系。每个城市都把自己当成财务投资人,等着达闼上市收割一把就走。当IPO无望、估值崩塌,“回购条款”成了一纸空文,各地国资只能靠起诉来“对审计有个交代”。

达闼巅峰时期员工超过800人,2024年开始大规模裁员,截至年底已有超过70%的员工被裁。裁员带来了数千万元的欠薪纠纷,数百名前员工踏上漫长的讨薪之路。创始人黄晓庆后来反思:“自己最大的错误就是没有尽快让公司实现造血的能力。”

iRobot则面临另一种资本困境。2022年,亚马逊宣布以17亿美元收购iRobot,但在欧美反垄断审查中拖延长达18个月,最终于2024年1月告吹。交易失败后,其仅获得9400万美元解约补偿,大部分用于偿还凯雷集团的贷款。收购计划的流产让iRobot错过了关键的转型窗口,联合创始人辞职、裁员31%,元气大伤。

盈合机器人是另一个典型案例。这家由盈峰集团孵化的公司,累计融资超6亿元,投资方包括美团、字节跳动、金沙江创投。据熊猫资本创始合伙人李论公开爆料,公司在未见实质性技术突破时,就花费2800万元装修2600平方米办公室,核心高管年薪高达300万元,创始团队多人年终奖达到500万元级别。2024年公司陷入资不抵债,大股东通过交易套现约1亿元离场,而外部投资人悉数被套。到2025年,盈合机器人已背上失信被执行人、限制高消费等风险标签。

美国的K-Scale Labs则上演了同样剧本。这家Y Combinator 2024届明星项目,成立不到一年完成三轮融资,预售订单突破200万美元,客户名单中甚至包括OpenAI机器人业务负责人。但人形机器人的量产需要将零件工艺从机加工转向压铸或冷锻,这意味着需要一笔千万美元级别的A轮融资。创始人Benjamin Bolte跑遍硅谷,始终找不到愿意领投的机构。到2025年11月,公司账上仅剩40万美元,最终遣散团队、全额退款、开源技术。

悖论在于:这些公司越依赖融资生存,就越失去自我造血的能力;而当它们最需要用订单和收入证明自己的时候,资本却总是最先离场。

部分细分赛道并非缺乏市场需求,而是由于准入门槛相对较低、技术路线尚未形成有效壁垒,大量同质化产品在短期内集中涌入,导致供给阶段性过剩。企业为争夺有限的市场份额被迫采取低价竞争策略,全行业利润率被持续压缩,多数参与者陷入“增收不增利”甚至“增量反增亏”的经营困境。

龙慧医疗的陨落是这条规律的教科书案例。这家2017年成立于上海张江的骨科手术机器人公司,曾在2021年完成全球首例重度髋关节发育不良患者的全髋关节置换手术,技术实力毋庸置疑。2022年入选工信部“人工智能医疗器械创新任务揭榜入围单位”,2024年9月正式拿到髋关节置换手术机器人注册证。上市一年多,公司就进入破产清算。

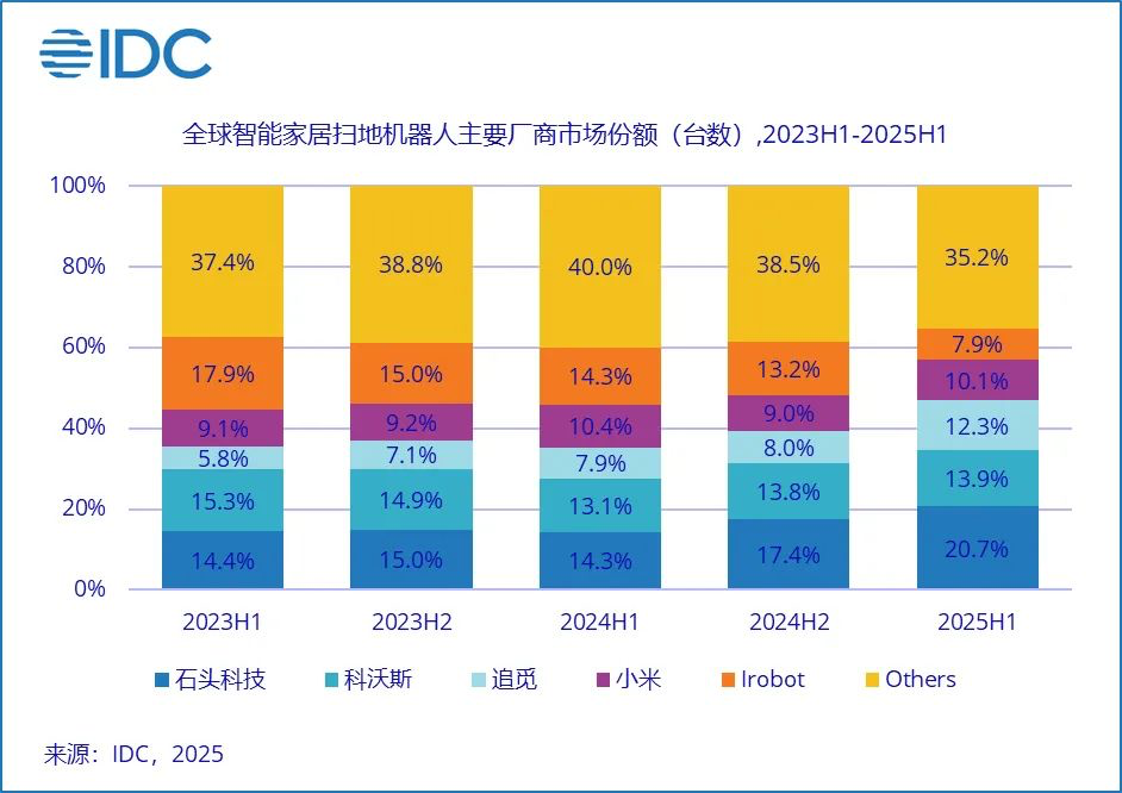

iRobot在扫地机器人赛道遭遇的是同样逻辑。IDC数据显示,2025年前三季度,中国品牌石头科技、科沃斯、追觅、小米、云鲸包揽全球出货量前五,iRobot份额跌至7.9%,已被挤出前五阵营。2021年iRobot年收入尚达15.65亿美元,2024年已萎缩至6.82亿美元,连续三年净亏损。面对中国厂商6-8个月的产品迭代周期,iRobot的2-3年新品节奏完全跟不上节奏。价格上,iRobot同类产品售价为中国品牌的2-3倍,2025年美国对越南加征46%关税后,其年成本再增2300万美元,陷入“成本上升—被迫降价—利润萎缩”的恶性循环。

国产工业机器人赛道同样如此。云华机器人2020年高调成立,脱胎于已倒闭的欢颜机器人原班团队,号称“自研RV减速机、全产业链自主可控”,注册资本1个亿,砸下120亩产业园。但六轴机器人市场价格从几十万被卷到十几万,公司“卖一台亏一台”,下游账期长、回款难,现金流被彻底抽干。2025年10月,安徽宣城中院裁定云华机器人进入破产清算。

割草机器人赛道同样尸横遍野。杭州苏珀曼成立于2007年,曾是中国智能割草机开拓者之一,产品远销欧美,2020年被评为国家高新技术企业。但近年来赛道涌入大量玩家,新兴品牌技术迭代快、跨界巨头资金雄厚,苏珀曼在技术革新和成本控制上双双掉队。2025年3月,法院裁定破产清算,346台割草机及专利打包拍卖58万元,至今无人问津。曾经ODM出口第一的广东宝乐机器人同样未能幸免,2024年因资不抵债进入破产重整。

创始人的视野、格局和管理能力,直接决定了一家公司的天花板。当创始人沉迷技术而缺乏商业常识,或公司治理结构形同虚设时,再多的资金和技术积累也难逃败局。

达闼创始人黄晓庆是典型的技术理想主义者,但多位前员工向媒体反映,他的管理风格堪称“一言堂”,事无巨细都要过问,却极度缺乏商业sense。据多位前员工反映,公司内部存在较重的层级汇报文化,尤其在引入多位具有大型互联网企业背景的高管之后,汇报流程明显复杂化,日报、周报等文书工作大幅增加,占用了大量实际工作时间。

与此同时,一些技术骨干因对管理风格和项目方向有不同意见而选择离开。优必选Walker系列产品线负责人谢铮,2022年加入达闼后仅数月便选择离开。据媒体报道,离职原因与公司创始人黄晓庆过度主导技术路线、团队承诺未能兑现有关。

法国Aldebaran Robotics的悲剧则是另一种形态的治理失灵。这家2005年成立的企业,曾推出NAO和Pepper两款全球知名的机器人,被软银收购后希望快速推向消费市场,与公司原有的技术路线产生严重冲突。2022年转手德国URG集团后,仅两年时间因资金支持中断而再度陷入危机,2025年2月宣布进入司法清算,核心资产最终被中国企业收购。每一次资本换手都伴随着战略漂移,而在这种反复折腾中,技术积累被消耗殆尽,商业机会一再错过。

Rethink Robotics的两次倒闭同样折射出管理层面的问题。这家由MIT计算机科学与AI实验室主任Rodney Brooks创立的协作机器人鼻祖,累计融资约1.5亿美元,贝索斯全程参与了从A轮到E轮的八次投资,共下注1.12亿美元。2018年首次倒闭后被德国HAHN集团收购,2024年9月重启美国业务,但因产品尚未准备充分就仓促发布,销售远低于预期,投资方最终决定撤资,2025年8月第二次宣告死亡。

管理失控的后果远比表面看到的严重。当创始团队不再专注于解决实际问题,当公司治理沦为权力游戏,一家企业的竞争力就在内耗中被消磨殆尽。

任何行业的成熟都伴随着残酷的优胜劣汰。生物进化史上,99%的物种曾经存在却已消失;商业世界里,同样只有少数企业能穿越周期,成为最后的幸存者。今天机器人产业的这场洗牌,是行业从野蛮生长走向理性发展的必经阵痛,也是一次阶段性的泡沫挤压。

机器人产业仍处在从实验室走向量产的关键跨越期,技术路线尚未收敛,商业模式仍在验证。当前倒下的企业,大多死于技术商业化失败、资金链断裂、产品同质化或治理失灵,但这并不意味着赛道本身出了问题。恰恰相反,随着AI大模型、核心零部件、供应链体系的持续成熟,机器人产业正在加速进入真正的爆发前夜。能够平衡技术理想与商业现实、在细分场景里做出可复制价值的企业,将拥有巨大的成长空间。

17家企业的谢幕,不过是这场漫长征途中较早被淘汰的一批。真正的洗牌远未到来,赛道上的玩家仍在快速增长,资本仍在持续涌入。潮水远未退去,谁能游到终点,尚需时间检验。